Jump Trading 讲座介绍

SIST 1A200 Mon May 16 2021 19:30:00 GMT+0800

Welcome to GeekPie_HPC 讲座系列! 未来我们将邀请各界科技人士来我校讲座, 敬请关注。

讲座介绍

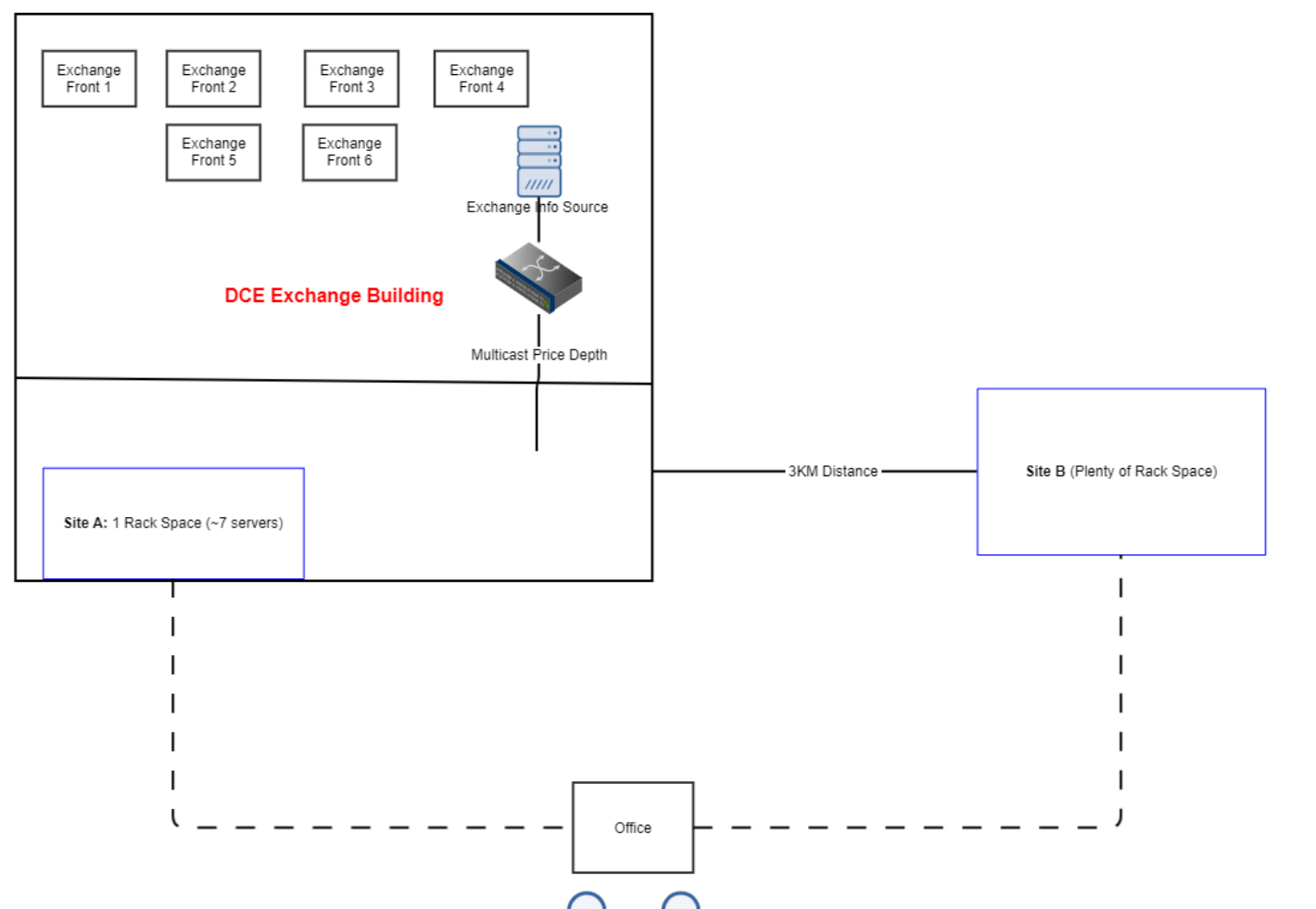

本讲座旨在带领大家了解HPC在金融领域的应用。在高频交易中,拿到的主要数据是时序的Bid和Ask数据,一般为500ms就有一次feed,为TCP或UDP包。超算在拿到这个数据后,会把整一套逻辑放在FPGA上,对其进行少量的随机过程的建模和分析。这部分由Quantitative Researcher 完成。Linux Team 则负责维护FPGA code代码生成,维护数据科学家的测试和生产环境,做好足够的用户隔离等。在文件系统方面,由于是跨国公司,如何保证全世界的用户都能高速访问每秒数百GB的数据传入及清洗也是一个很大的问题。由于期货、现货、股票、ETF等市场是一个感性为主、理性为辅的杂糅体。在commit algorithm阶段,需要有一个盯盘的人,称为tradedesk,通过自己的经验查看algorithm的决定是否会盈利。 剩下的核心竞争力来自对交易所API的掌握程度上。 上图为大连期货交易所的接收数据包简易流程图,来自Optiver官网,broker交换机后的交易所处理逻辑对外界不可知,我们的近端服务器位于大连期货交易所楼下的厕所里,与broker以最快的网线直连。而我们的数据处理程序跑在上海的公司服务器内,如何保证你发出的程序最快的到达交易所内部被接收是众所周知的难题。

同时带领来自STEM学科的大家寻找不同的实习及未来就业方向,如投行大小摩根 高盛、其他高频公司Optiver JaneStreet和 Citadel、其他数据科学咨询公司中金、BCG等。

上图为大连期货交易所的接收数据包简易流程图,来自Optiver官网,broker交换机后的交易所处理逻辑对外界不可知,我们的近端服务器位于大连期货交易所楼下的厕所里,与broker以最快的网线直连。而我们的数据处理程序跑在上海的公司服务器内,如何保证你发出的程序最快的到达交易所内部被接收是众所周知的难题。

同时带领来自STEM学科的大家寻找不同的实习及未来就业方向,如投行大小摩根 高盛、其他高频公司Optiver JaneStreet和 Citadel、其他数据科学咨询公司中金、BCG等。